○陸前高田市国民健康保険税減免要綱

平成元年2月28日

市長決裁

(趣旨)

第1 この要綱は、陸前高田市国民健康保険税条例(昭和32年条例第9号)第30条第1項の規定による国民健康保険税(以下「保険税」という。)の減免の取扱いに関し、必要な事項を定めるものとする。

(減免の要件)

(1) 生活困窮のため、公私の扶助を受ける者

(2) 震災、風水害、火災その他これに類する災害を受けた者

(3) 納税義務者及び当該世帯に属する被保険者の失業、廃業、疾病その他これに類する理由により収入が著しく減少となった者又はこれに準ずるものとして市長が認める者

(4) 後期高齢者医療制度の実施に伴い、75歳以上の者又は65歳以上で後期高齢者医療広域連合の障害認定を受けた者が被用者保険から後期高齢者医療制度に移行することにより、当該被保険者の被扶養者から国民健康保険被保険者となった者で65歳以上のもの(以下「旧被扶養者」という。)

(5) 国民健康保険法(昭和33年法律第192号)第59条の規定に該当する者

(減免の割合)

第3 第2の減免要件に該当する者の減免割合は、別表(国民健康保険税の減免基準)のとおりとする。

(減免の申請)

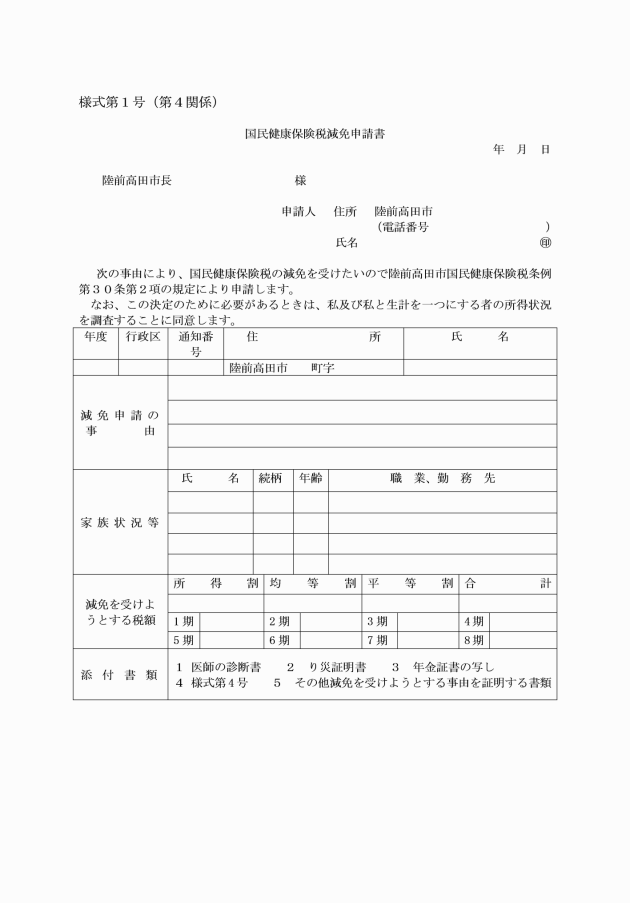

第4 保険税の減免を受けようとする者(以下「申請者」という。)は、国民健康保険税減免申請書(様式第1号。第5において「減免申請書」という。)に減免の理由を証明する書類を添付して、市長に申請しなければならない。ただし、第2第4号の規定に該当する場合は、書類の添付を要しない。

(調査)

第5 市長は、第4の規定により、減免申請書を受理したときは、速やかに申請内容を調査しなければならない。

(減免の適用)

第6 減免する税額は、当該年度内における未到来の納期に係る税額の減免について適用するものとする。ただし、第2第4号又は第5号の規定に該当する場合は、この限りでない。

(減免等の通知)

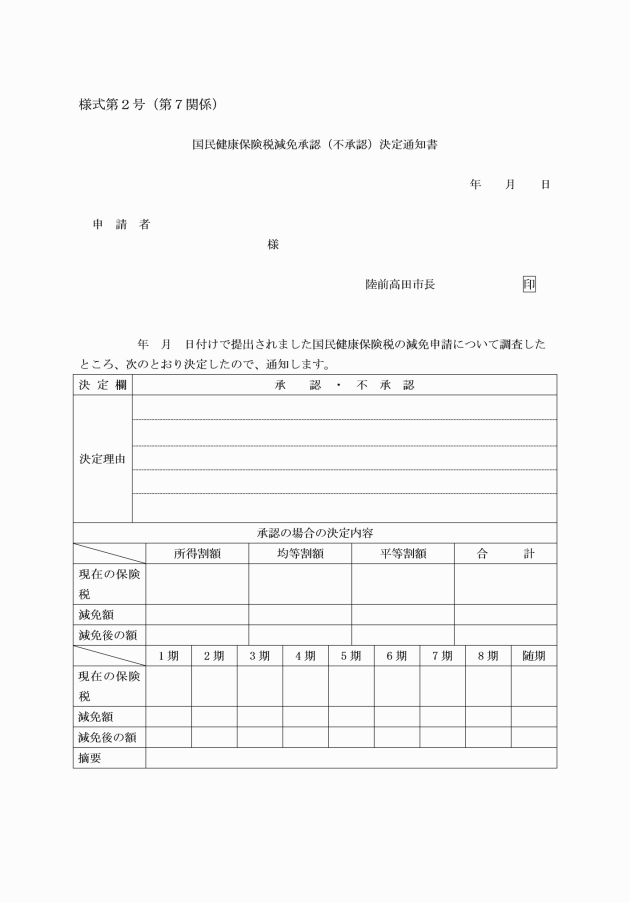

第7 市長は、保険税の減免の承認又は不承認を決定したときは、国民健康保険税減免承認(不承認)決定通知書(様式第2号)により、当該申請者に通知するものとする。

(減免の取消し)

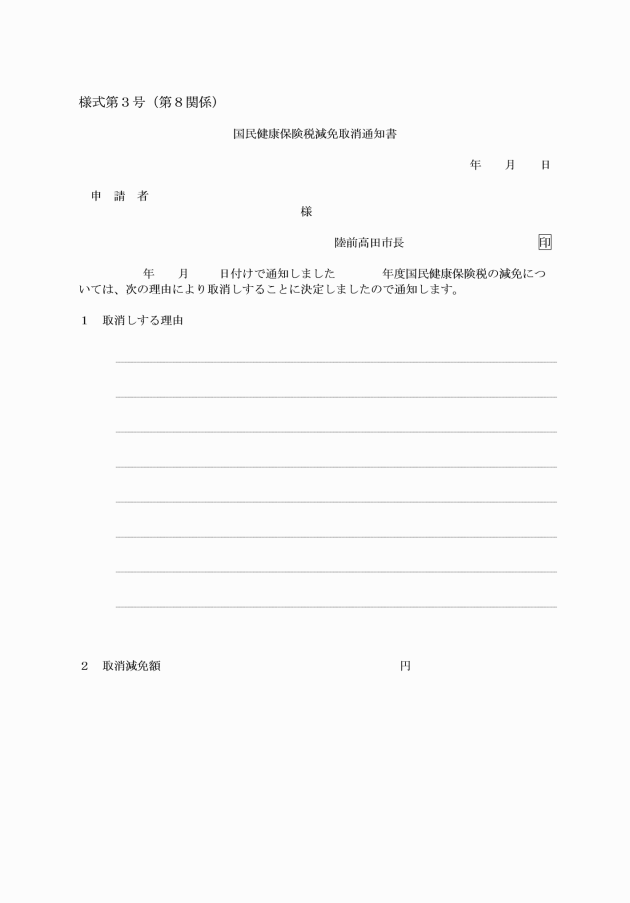

第8 市長は、虚偽の申請をし、減免の適用を受けた者に対しては、既に行った減免を取り消し、国民健康保険減免取消通知書(様式第3号)により、当該虚偽の申請をした者に通知するとともに、減額し、又は免除した保険税を徴収するものとする。

前文(抄)

平成元年度以後の保険税の減免について適用する。

前文(抄)

平成17年7月1日から施行する。

前文(抄)

平成20年7月15日から施行する。

前文(抄)

平成22年7月1日から施行し、平成22年度以後の国民健康保険税の減免について適用する。

前文(抄)

令和2年4月1日から施行する。

前文(抄)(令和3年12月28日告示第159号)

令和3年4月1日から適用する。

別表(国民健康保険税の減免基準)(第3関係)

減免要件 | 減免の範囲 | 減免割合 | |||||||||

公私の扶助を受ける場合 | (1) 賦課期日後において生活保護法(昭和25年法律第144号)の適用を受けている者 (2) 生活困窮のため、社会事業団体等から私的な生活の扶助を受けている者で市長が必要と認めるもの | 全部 | |||||||||

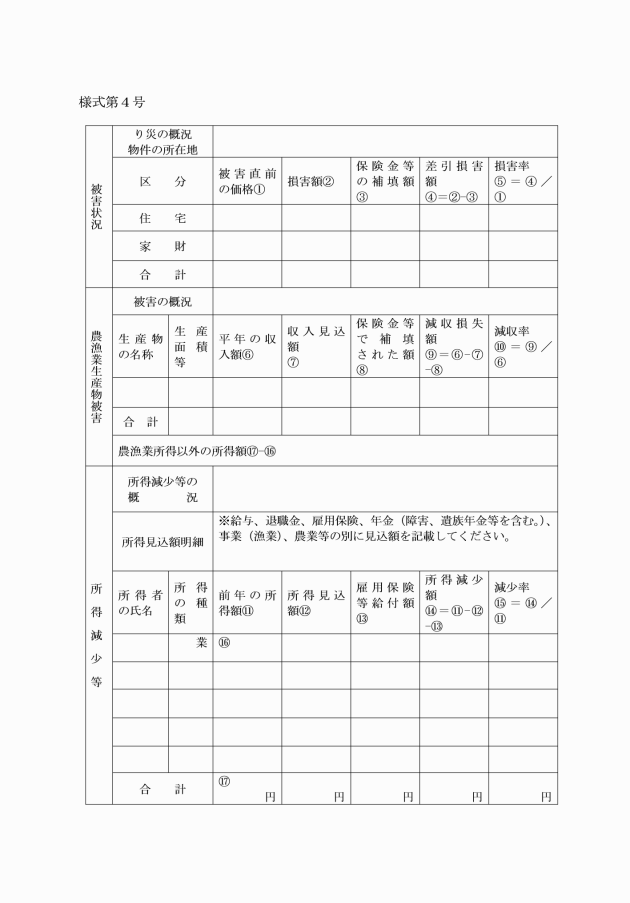

被害を受けた場合 | (1) 震災、風水害、火災その他これに類する災害により、納税義務者又はその世帯に属する被保険者(以下「納税義務者等」という。)が所有する住宅又は家財にその価格の30パーセント以上の損害(保険金、損害賠償金等により補填されるべき金額を除く。)を受け、かつ、前年中の合計所得金額(地方税法(昭和25年法律第266号)第292条第1項第13号に規定する合計所得金額をいう。以下同じ。)が400万円以下のときは、次表の範囲内で所得割額、均等割額及び平等割額を減額し、又は免除する。 | 左欄のとおり | |||||||||

前年の所得金額 損害の程度 | 200万円以下 | 200万円を超え400万円以下 | |||||||||

30パーセント以上50パーセント未満 | 70パーセント | 60パーセント | |||||||||

50パーセント以上70パーセント未満 | 80パーセント | 70パーセント | |||||||||

70パーセント以上90パーセント未満 | 90パーセント | 80パーセント | |||||||||

90パーセント以上 | 100パーセント | 90パーセント | |||||||||

(2) 納税義務者等が、災害による農漁業生産物に損害を受けた場合においては、農漁業生産物の減収による損失額の合計額(農漁業生産物の減収価格から農業災害補償法(昭和22年法律第185号)又は漁業災害補償法(昭和39年法律第158号)の規定により支払われるべき共済金額を控除した額をいう。)が、平年における当該農漁業生産物による収入額の30パーセント以上であり、かつ、前年中の合計所得金額が600万円以下であるとき(当該合計所得金額のうち農漁業所得以外の所得が300万円を超えるときを除く。)は、次表の範囲内(災害を受けた日以後に到来する納期に係る保険税額に前年中の合計所得金額に占める農漁業所得金額の割合を乗じて得た額に限る。)で所得割額、均等割額及び平等割額を減額し、又は免除する。 | |||||||||||

前年の所得金額 | 減免割合 | ||||||||||

200万円以下 | 100パーセント | ||||||||||

200万円を超え300万円以下 | 80パーセント | ||||||||||

300万円を超え400万円以下 | 60パーセント | ||||||||||

400万円を超え500万円以下 | 40パーセント | ||||||||||

500万円を超え600万円以下 | 20パーセント | ||||||||||

旧被扶養者の場合 | 被用者保険の被保険者本人が後期高齢者医療保険に加入したことにより、その被扶養者が国民健康保険の資格を取得した場合で、資格取得時に65歳以上の者については、次の区分に従って、保険税を減額し、又は免除する。 | 左欄のとおり | |||||||||

区分 | 減免割合 | ||||||||||

所得割〔医療分及び支援金分〕 | 100パーセント | ||||||||||

均等割(7割・5割軽減対象者を除く。) 〔医療分及び支援分〕 | 50パーセント | ||||||||||

平等割(旧被扶養者のみの世帯の場合で、7割・5割軽減対象世帯を除く。) 〔医療分及び支援分〕 | 50パーセント | ||||||||||

その他特別の事由による場合 | 納税義務者及び当該世帯に属する被保険者の失業、廃業、疾病その他これに類する理由により収入が著しく減少となった世帯又はこれに準ずるものとして市長が認めた世帯で、納税義務者等の当該年の所得(非課税所得を含む。)の見積額が、前年の所得金額の50パーセント以下に減少し、保険税の納付が著しく困難と認められる場合で、前年の所得金額が200万円以下のときは、次表の範囲内で所得割額を減額し、又は免除する。 | 均等割額及び平等割額のそれぞれ1/2 | |||||||||

前年中の合計所得金額 所得減少の割合 | 150万円以下 | 150万円を超え200万円以下 | |||||||||

50パーセント以上70パーセント未満 | 60パーセント | 50パーセント | |||||||||

70パーセント以上90パーセント未満 | 80パーセント | 60パーセント | |||||||||

90パーセント以上 | 100パーセント | 80パーセント | |||||||||

国民健康保険法第59条の規定に該当する場合 | 国民健康保険法第59条の規定に該当する期間の末日の属する月の前月までの保険税の額を減額し、又は免除する。収監証明書、拘置通知書、在所証明書等のいずれかに該当する事実を証する書類により確認できる場合に限る。 | 全部 | |||||||||