○陸前高田市軽自動車税種別割課税保留等に関する要綱

令和6年8月30日

告示第90号

陸前高田市軽自動車税の課税除外及び課税保留に関する取扱要綱(平成21年告示第118号)の全部を次のように改正し、令和6年9月1日から施行する。

(趣旨)

第1 この要綱は、陸前高田市市税条例(昭和30年条例第40号。以下「条例」という。)第80条に規定する軽自動車税種別割(以下「軽自動車税」という。)の課税対象である軽自動車等のうち、用途廃止や行方不明等の状態にあるにもかかわらず、条例第85条第2項若しくは第3項の規定による申告が行われていない軽自動車等の実態を調査し、課税することが適当でないと認められるものについて、課税の適正化及び事務の効率化を図るため、軽自動車税の課税保留及び課税取消し(以下「課税保留等」という。)に必要な事項について定めるものである。

(定義)

第2 この要綱において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

(1) 課税保留 軽自動車等について、その課税を保留することをいう。

(2) 課税取消し 課税台帳の登録を抹消し、課税を取り消すことをいう。

(課税保留等の対象)

第3 市長は、次に掲げる軽自動車等について、軽自動車税の課税を取り消すことができる。

(1) 車体を解体したことにより、軽自動車等としての機能を滅失したもの。

(2) 火災、水害その他の被災により軽自動車等としての機能を滅失したもの。

(3) 交通事故により損壊し、修繕等を施しても軽自動車等としての機能を回復することが見込めないもの。

(4) 盗難又は詐欺等の被害により、軽自動車等の所在が不明となっているもの。

2 市長は、次に掲げる軽自動車等について、その所有について明確になるまでの間、軽自動車税の課税を保留することができる。

(1) 納税義務者が死亡し、相続人の認定が困難であるもの。

(2) 法人である納税義務者が、清算結了又は倒産等(事実上倒産している場合を含む。)により、課税関係の手続きを行う見込みがないもの。

(3) 納税義務者の所在が不明となっているもの。

(4) 前各号に掲げるもののほか、市長が特に必要と認めたもの。

(申請)

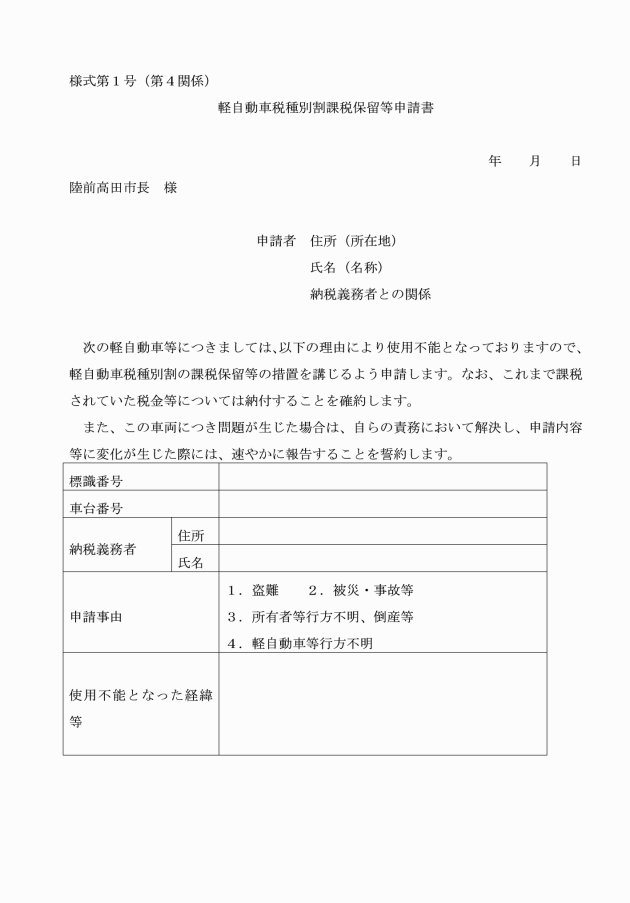

第4 軽自動車等の納税義務者等(納税義務者又は納税義務者が死亡している場合における、その親族等をいう。以下同じ。)が軽自動車税の課税保留等を受けようとするときは、軽自動車税種別割課税保留等申請書(様式第1号。以下「申請書」という。)に本人確認書類及び必要書類を添えて市長に申請しなければならない。

2 前項の申請に関し、申請書に添付すべき書類、課税保留等の原因となる日及び処分の区分等については、別表に定めるところによる。

3 納税義務者等は、市長が定める電気通信回線を用いた方法により申告し、又は書類の写しを送信することで、前2項の規定に基づき提出すべき書類の提出に代えることができる。

(課税保留等の原因となる日及び時期)

第5 課税保留等の時期は、当該保留等の原因となる日(当該事由が発生した日をいい、「盗難車」については「届出日」とする。)の属する年度の翌年度以降に課税する軽自動車税から行うものとする。

2 原因となる日が特定できない場合は、申請書の受理日又は課税保留等が必要と認める事情が判明した日をもって原因となる日とする。

(課税保留等の調査)

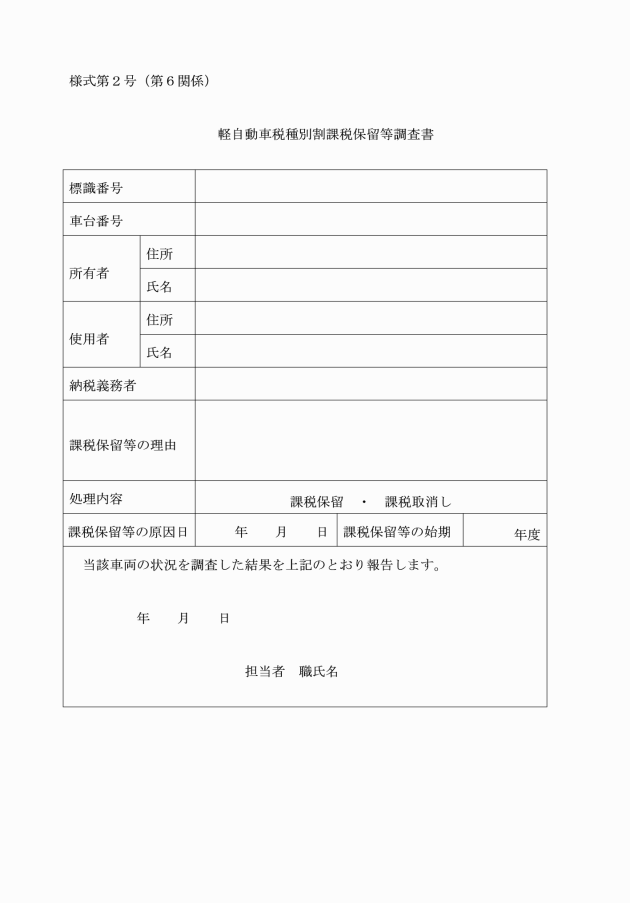

第6 徴税吏員は、第3に規定する申請があったとき又は課税保留等に該当する事実があると推定されるときは、直ちに実態調査を行い、軽自動車税種別割課税保留等調査書(様式第2号。以下「調査書」という。)により、市長に報告するものとする。

(課税保留等の決定)

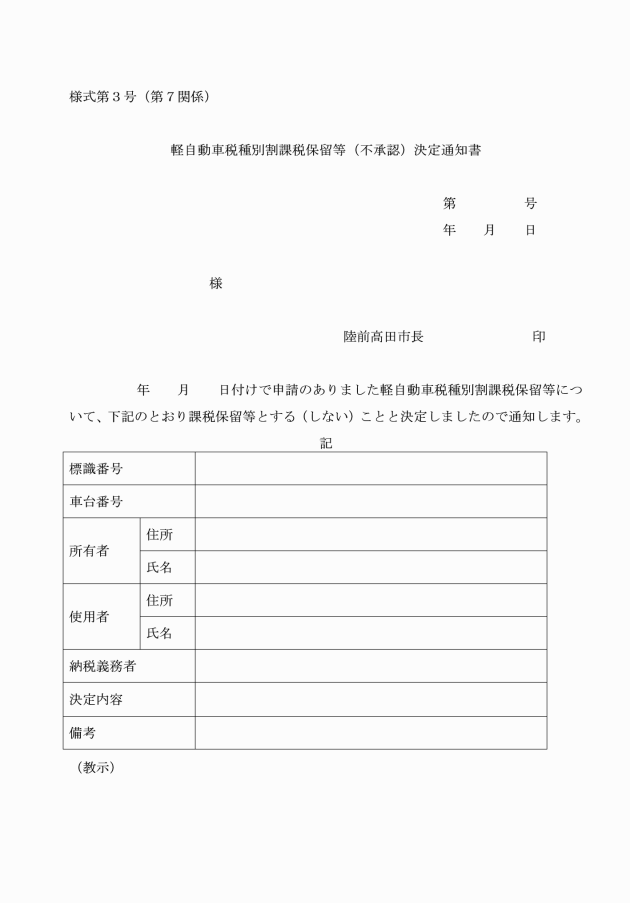

第7 市長は、第6の調査書を確認し、課税保留等の可否について決定するものとする。

2 前項の決定は、軽自動車税種別割課税保留等(不承認)決定通知書(様式第3号)により、申請者に通知するものとする。ただし、申請によらない課税保留等の場合であって、納税義務者が死亡又は所在不明等により通知することが不可能であるときは、公示送達によるものとする。

(課税保留後の調査)

第8 徴税吏員は、課税保留とした軽自動車等については、継続して所在等についての調査を行うものとする。

2 市長は、課税保留を決定した日から3年を経過しても引き続き軽自動車等の所在が確認できない場合は、翌年度の課税台帳から登録を抹消するものとする。

(課税保留等の取消し等)

第9 市長は、課税保留等の処分後において、課税保留等の対象となった事由が消滅した場合又は不正な申請により課税保留等の決定がなされたことが判明した場合は、直ちに課税保留等の取消しを行い、課税保留等の期間に係る軽自動車税種別割について遡及して課税するものとする。

2 盗難、詐欺等により課税保留等を行った軽自動車等が発見され、引き渡しを受けた場合は、その翌年度から課税するものとする。

(抹消登録及び変更廃車の申告の指導)

第10 徴税吏員は、軽自動車等の所有者が抹消登録及び変更廃車の申告をすることが可能であると判断した場合は、所有者に当該手続きを行うよう指導しなければならない。

(補則)

第11 この要綱に定めるもののほか、課税保留等に関し必要な事項は、市長が別に定める。

別表(第4関係)

事由 | 添付書類 | 処分の原因となる日 | 処分の区分 |

解体 | 解体証明書 (自動車リサイクルシステム等により確認できる場合はその写し) | 解体証明書又は調査書による解体の日 | 課税取消 |

被災・事故等 | ・被災(り災)証明書(市町村長又は消防署長発行のもの。)又は交通事故証明書(自動車安全運転センター発行のもの。) | 証明書に記載された被災の日又は事故の発生日 | 課税取消 |

盗難・詐欺 | 盗難届出受理証明書(警察署長発行) | 証明書に記載されている盗難等の日 | 課税取消 |

納税義務者等行方不明 | 調査書により当該納税義務者等の行方不明の事実が確認された日 | 課税保留 | |

軽自動車等行方不明 | 調査書により当該軽自動車等が行方不明となった日 | 課税保留 |